本文系基于公开资料撰写,仅作为信息交流之用安全的炒股配资网,不构成任何投资建议。

导读:

2024年年报和2025年一季报,光伏产业全景分析,略作概览,后期择机逐链条分析。

2024年光伏行业还谈不上至暗时刻,毕竟有北美市场利润打底、组件期货效应等因素,但硅料、硅片、胶膜等环节已然率先步入至暗时刻,设备企业营收后置并未反映收入下行趋势。

2024年,财报端应收账款风险并未集中爆发,伴随着2025年行业持续内卷,2025年可能为行业真正的至暗时刻。

2025年Q1在抢装潮推动下,行业财报端基本面并未有效改善,行业内卷态势仍存。

2025年新技术变革和电池产能投放与改造交织,行业面临新一轮挑战。但转机亦可能在此。

01

硅料环节

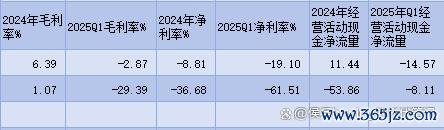

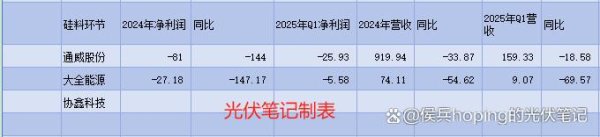

硅料环节2024年亏损惨重,新特、大全、通威先后大规模降低开工率,行业普遍开工率已经下降至50%以下。协鑫科技因颗粒硅推广目标,仍保持相对较高开工率,但依然录得亏损。

通威最新内蒙项目现金成本已跌破27元/公斤,四川云南等地产能因枯水期电价高企生产成本较高,故而灵活关停;协鑫科技此前强调,颗粒硅现金成本已经降低至27.07元。硅料环节降本能力持续,且差距不断走阔。

目前硅料环节库存积压,工业硅价格持续重挫,但伴随着龙头企业成本优势逐步高企,库存损失仍存,经营压力不小。通威凭借强大资金储备、成本优势与引进战投熬过冬天;大全凭借低负债率,低开工率熬过寒冬;协鑫科技主要降低颗粒硅现金成本并希冀扩大的市占率得到市场融资过冬。

硅料环节降低开工率得到更多共识,但部分企业还是希望扩大市占率推广新技术,从而获得更高融资。硅料环节市占率更加集中,未来有望促成更大的自律共识。

02

硅片环节

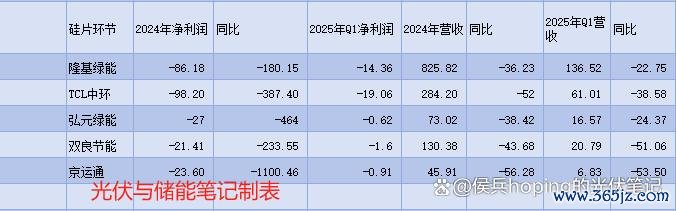

硅片环节亏损最为严重,2024年超过硅料环节,主要原因自然是硅片环节产能释放更加分散(硅片专业化企业与一体化企业),其次TCL中环主动挑起价格战,高开工率高库存策略导致行业价格雪崩,经营形势恶化。

如今,硅片整体开工率下降明显,库存于去年三季度开始逐步优化,但亏损依然严峻,主要是TCL中环亏损加剧所致。但双良、弘元等整体亏损幅度一季度收窄。TCL中环经营压力显著,是否成为硅片环节第一个被甩出去的企业,尤为值得关注。

硅片这个环节,看起来很大,很集中,但也很复杂。目前看的确是最难出清的环节。

03

一体化组件

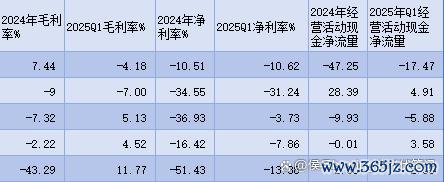

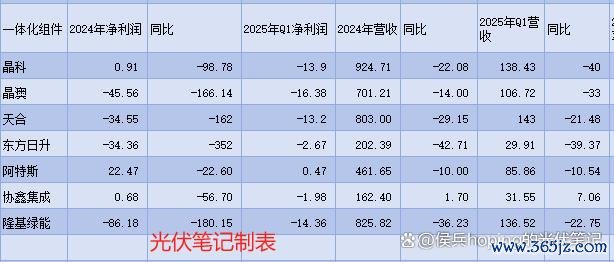

2024年一体化组件整体承压,但因为有“美国利润”和“组件期货效应”支撑,尚可维持。Q4亏损扩大主要是计提资产减值影响。

2025年Q1一体化企业盈利承压,国内出货占比一季度通常较大且期货效应减退等因素造成Q1盈利恶化,经营性现金流大体转负,毛利率亦转为负数居多。

含硅料越多,亏损越多。东方日升一季度亏损较少,即主要为电池组件所致,且体量较低所致。协鑫集成和阿特斯盈利亦大幅走弱。

组件环节进入二季度,盈利转为恶化趋向,且新技术竞争有所加剧。

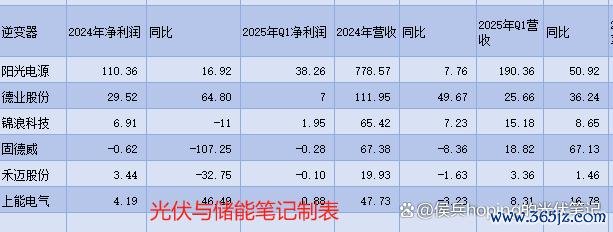

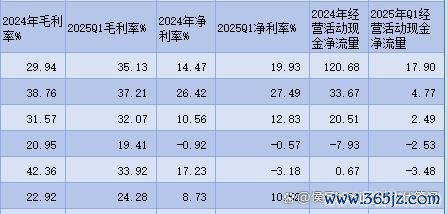

04

逆变器

一线龙头企

逆变器2024年分化加剧,阳光电源、上能电气、德业股份净利润大增,阳光电源和上能受益于大储市场持续爆发带来的红利,德业股份受益于亚非拉发展中市场户储需求爆发所致。

但扎根于欧洲市场的企业利润整体承压,如固德威2024年录得亏损,此外锦浪、禾迈等利润亦有所下滑。

2025年Q1,继续维持分化状态,固德威、禾迈录得亏损。阳光、德业维持高增。

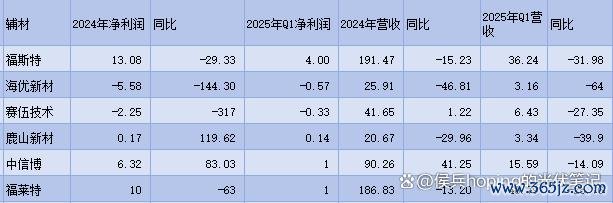

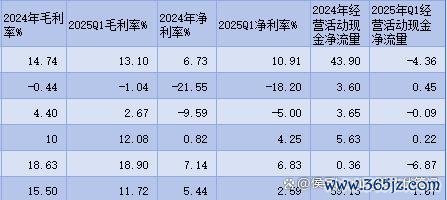

05

辅材

辅材行业2024年为史上最惨至暗时刻。光伏辅材行业,历史上鲜有行业性亏损,特别是胶膜环节,历史上大部分企业从未年度亏损过,2024年却录得大亏。

海优新材大亏5.58亿,创纪录;赛伍技术大亏2.25亿,创纪录;斯威克首亏7000余万,下半年亏损亏大至超1亿元;福斯特单平净利润创新纪录新低;玻璃龙头福莱特去年三四季度,首亏,拖累全年盈利,Q1虽然盈利1亿,但盈利能力处于历史低值。

胶膜行业2025年Q1大部分二三线企业继续采取减少出货规模以控制亏损的策略,营收同环比下降明显,开工率持续走低。胶膜行业整体份额在2024年大幅下降,可能与组件厂自供与海外市场有关。

此外辅材行业还面临较大的应收账款风险尚未完全暴露。

06

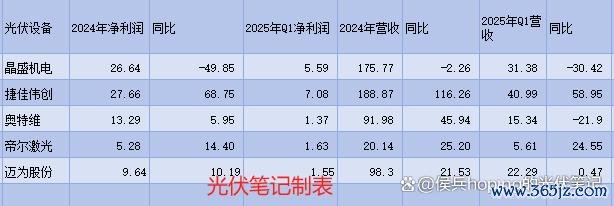

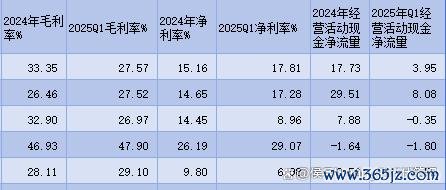

设备

设备企业2024年净利润整体增长明显,晶盛机电更早反映“设备需求滑坡”且材料业务毛利率大降导致盈利承压。

2024年设备企业明显出现生产量大幅下滑情况安全的炒股配资网,预示着未来盈利和营收大幅走弱趋向。合同负债已大幅走弱,存货规模高企,应收账款风险逐步增大。

金猪配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯